服務熱線

0755-83044319

發布時間:2022-03-09作者來源:薩科微瀏覽:2352

【引言】2021 年 2 月,花旗國大統領拜登簽署了第 14017 號行政命令,要求其政府對半導體、新能源電池、稀土礦物、醫藥用品等四大領域的供應鏈進行全面審查,以識別風險、解決漏洞并制定完善供應鏈韌性的戰略。大統領簽署命令時,引用了一句諺語“因為缺少釘子,鞋扔了。因為缺鞋,馬丟了”,如此這般,直到王國滅亡。供應鏈中只要出一點點的小故障都會影響美國的安全、工作、家庭和社區。為了進行這項全面審查,拜登政府成立了一個內部工作組,涵蓋十多個聯邦部門和機構。政府官員咨詢了來自勞工、企業、學術機構、國會以及美國盟友和合作伙伴,以發現漏洞并制定解決方案。

花旗國的審查評估報告于2021年6月完成。

半導體是現代日常生活必不可少的集成電路的物質基礎,半導體是現代消費者日常生活中不可或缺的部分,可以在電燈開關、車庫門開啟器和冰箱等家居用品以及手機、電腦和汽車等更復雜的產品中找到它的存在。現代人每天(可以說每小時、每分每秒)都會使用它。基于半導體的集成電路是各種技術的“DNA”,從根本上改變了社會經濟的全部領域,從農業、運輸、醫療保健、電信和互聯網。半導體行業是花旗國經濟增長和創造就業的主要引擎。幾乎所有技術產品中都離不開半導體;當然[敏感詞]的[敏感詞]系統也離不開半導體的支持。

報告估計,2020 年美國半導體行業的年銷售額為 2080 億美元,占據了全球市場的近一半。盡管全球發生 COVID-19 大流行,但 2020 年全球半導體產品銷售額增長了 6.5%。報告依據SIA 估計,到 2027 年全球半導體市場的年銷售額將達到 7260 億美元,復合年增長率為 4.7%。半導體是美國的主要出口產品,2020 年的出口銷售額為 470 億美元,排在第四位,僅次于飛機、成品油和原油油.

盡管美國半導體產業占全球半導體產品收入的近一半,但這份評估報告認為美國本土半導體制造能力占全球產量份額已從 20 年前的 37% 下降為今天的12%左右。美國的企業,包括主要的無晶圓廠半導體公司,都嚴重依賴外國,尤其是依賴亞洲,這造成了供應鏈風險。

調研報告通過五個相關的基本部分檢查半導體供應鏈:(1) 設計;(2) 制造;(3) 組裝、測試和封裝;(4)材料;(5)生產設備。

設計:

美國半導體設計生態系統強大且[敏感詞],但美國公司高度依賴對中國的銷售來維持利潤增長和國內(注:美國國內)研發 (R&D) 投資。此外,美國設計公司主要依賴有限的知識產權 (IP)、勞動力和制造資源開展業務。這些資源對于將產品推向市場至關重要。

制造:

美國缺乏足夠的半導體制造能力。美國主要依靠臺灣提供先進工藝節點的的邏輯芯片,依靠臺灣、韓國和中國大陸來滿足對成熟工藝節點芯片的需求。

測試和先進封裝:

對于技術含量相對較低的后端半導體封裝和測試,美國嚴重依賴集中在亞洲的外國資源。此外,隨著芯片變得越來越復雜,先進的封裝方法代表了未來重大技術進步的潛在發展領域。美國缺乏必要的材料生態系統,美國也不是發展強大的先進封裝行業的具有成本效益的地點,而中國的大量投資可能會顛覆原有的市場格局。

材料:

半導體的生產需要數百種材料,這給制造業的供應鏈帶來了挑戰。許多用于半導體制造的氣體和濕化學物質是在美國生產的,但外國供應商主導著硅片、光掩模和光刻膠的市場。

制造設備:

除了光刻機之外,對于大多數半導體制造前端工藝設備,美國企業在全球中占有很大份額。

除美國之外,制造設備生產集中在荷蘭和日本。由于美國的半導體制造業規模有限,這些設備制造商的發展,嚴重依賴美國以外的銷售。

歷史上,在半導體(芯片)產業發展的最初始階段,集成電路設計并不是獨立的產業。集成電路的設計工作由控制整個生產過程的 IDM企業完成。如美國的英特爾和德州儀器就是這種企業的典型代表。現在,集成電路設計越來越多地由更專業的“無晶圓廠設計公司”完成,它們依靠獨立的制造企業(代工廠)完成集成電路的制造。代工廠的增加和相關投資使得進入集成電路的設計行業變得更加容易。這導致集成電路設計行業集中度明顯低于制造業和設備制造業,并且使得集成電路制造嚴重依賴臺灣。

盡管準入門檻較低,但無晶圓廠設計公司必須與代工廠密切合作,以確保設計適合生產過程,而且他們依賴 IP 供應商(通常是其他開發關鍵技術的半導體公司),也需要電子設計自動化 (EDA)軟件企業的支持。集成電路設計業的上游和下游階段都高度集中。重要的 IP 提供商和 EDA 提供商的總部主要位于美國,但他們的大部分從業者位于美國境外。

產業結構

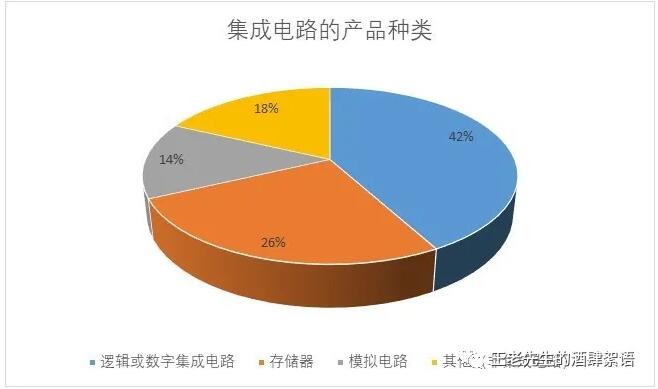

由于企業從事的產品類型不同,從事半導體或者說集成電路設計的企業規模、技術及結構都非常不同。本報告劃分成三種主要類型的集成電路半導體:邏輯或者說數字電路,存儲器和模擬電路。2020 年,邏輯或者說數字集成電路約占市場總份額的 42%;存儲器類產品約占 26%;模擬集成電路電路約占 14%;其它半導體產品的是非集成電路類產品,包括分立器件、光電器件和傳感器器件。

邏輯或者說數字集成電路是計算機或者說計算部件的基本單元,是半導體產品市場的[敏感詞]類別。根據世界半導體協會 SIA 的數據,邏輯芯片占行業收入的 42%。在這一類別的半導體產品中,市場集中度和設計公司的數量高度依賴于特定的芯片類型。個人計算機中央處理器 (CPU)、專用圖形處理單元 (GPU) 和現場可編程門陣列 (FPGA) 市場本質上都是雙寡頭壟斷。而專用集成電路ASIC的供應商則非常分散,其競爭要更加激烈。產品種類包含ASIC和基于 ARM架構的移動設備處理器。CPU 是計算機的中央處理器,GPU 是用于視頻渲染的處理器,FPGA 產品為在制造后由客戶或設計人員進行配置而用,而 ASIC 則是為特定應用而設計的定制芯片。

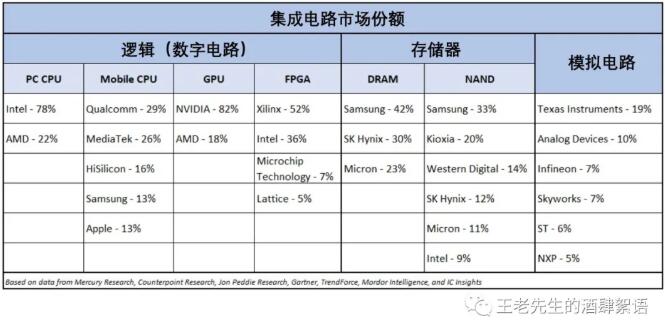

報告認為,美國是世界集成電路設計領域的領先者,許多公司利用外包制造或將設計人員放在美國以外的方式降低資本支出。基本上全球所有個人計算機 CPU 都是由美國公司英特爾和 AMD公司設計,其中英特爾公司內部完成芯片制造,而AMD公司依賴代工廠完成芯片制造。同時英特爾和AMD公司可能很快就會主導 FPGA 類別,因為 AMD 于2020 年 10 月宣布計劃以350 億美元價的價格收購FPGA市場領導者賽靈思(Xilinx)。如果此次收購得到監管部門批準,AMD-Xilinx 和英特爾將占全球 FPGA 銷售額的約 85%。其他美國供應商 Microchip Technology、Lattice Semiconductor 和 AchronixSemiconductor 構成了 FPGA 市場的剩余部分。全球 GPU 的主要份額,由AMD 公司以及市場領先的美國公司 NVIDIA占有。

ASIC 供應商群體的競爭明顯加劇,對基于 ARM 架構的移動設備處理器的需求很高。三星等芯片制造商與美國高通和博通等無晶圓廠設計公司以及蘋果、Alphabet、亞馬遜等數十家自行設計芯片的美國科技公司一起在 ASIC 和移動處理器市場上展開競爭。除了 Intel 和 Microchip,全球及美國大多數 CPU、GPU、FPGA 和 ASIC 供應商都是無晶圓廠,它們設計的芯片依賴于代工廠制造。

據 SIA 稱,用于存儲計算所需的信息的存儲器芯片占行業收入的 26%。存儲器類芯片是充分商業化競爭的類別,其效益、技術進步完全依賴于產量和規模經濟。存儲器類產品通常由 IDM型企業提供。韓國三星公司、 韓國SK 海力士在動態隨機存取存儲器(DRAM) 領域,處于領先地位。美國公司美光占據大約 23% 的份額。現在市場份額領先者正在開發先進的封裝技術(即芯片堆疊)和其他領先產品的 IP。2020年這三家公司在全球700 億美元市場中大約占了高達95%的份額。

閃存 (NAND) 的生產并不那么集中, 2020 年全球 470 億美元的市場中,估計有 6 家公司占了大約 99%。韓國三星也是閃存產品市場領導者,在 NAND 市場份額占了略高于三分之一的份額。緊隨韓國三星公司之后的是日本的Kioxia公司(前身為東芝),它占據了大約20% 的份額。閃存產品的第三名是美國的西部數據公司,占據了大約14% 的份額。這個細分行業中還有韓國的 SK 海力士(12%)、美國的美光(11%)和美國的英特爾(9%)。全球的NAND 企業似乎準備做進一步整合。NAND產品收入與美光接近的英特爾于 2020 年 10 月宣布計劃將其大部分 NAND 內存業務出售給 SK 海力士。此次出售將推動合并后的公司在 NAND 市場份額中到排名第二的位置。也有報道稱,西部數據和美光可能正在尋求收購 Kioxia。此外,成立于 2016 年的中國企業長江存儲技術 (YMTC) 正在快速擴張,并已獲得約 240 億美元的補貼。中國政府消息來源。到 2022 年,該公司可能有能力每月生產多達 200,000 片晶圓,是英特爾目前 NAND 產能的兩倍以上,對美國的存儲器公司構成潛在的低成本威脅。

與存儲器類芯片相比,模擬集成電路產品的商業化競爭程度較低。而且,而且,模擬電路通常不太依賴使用[敏感詞]制造工藝節點。應用系統中的最終用途、設計芯片的知識和經驗是模擬集成電路價值的重要因素。因此這里產品企業的市場集中度并不是太高,原因是模擬集成電路企業可以通過專注于模擬領域來保持競爭優勢。2020 年,全球家[敏感詞]的模擬集成電路供應商占據了 560 億美元市場的 62%,其中只有德州儀器占有超過 10% 的市場份額。許多領先的模擬半導體公司都是“fab-lite”生產商,自行制造一些他們設計的芯片,當然它們也外包了制造了很大一部分芯片。

2020 年,半導體產品中分立器件、光電器件和傳感器(非集成電路半導體)的全球銷售額大約為 790 億美元,占整個半導體市場(總額約4400 億美元)的近 18%。該類別中的大多數半導體產品都采用成熟的工藝節點,其價格便宜,單個產品價值一分錢是常見的情況。這類產品市場高度分散,制造商眾多。非集成電路半導體企業包括 ABB Ltd.(瑞典/瑞士)、InfineonTechnologies(德國)、STM Microelectronics(意大利/法國)、Toshiba(日本)以及美國公司 Diodes Inc.、Vishay Intertechnology、Qorvo、dPix 和Cree。非集成半導體產品(尤其是分立式功率半導體產品)的的關鍵驅動技術是電源管理和小型化方面的創新。這類產品以汽車,尤其是電動汽車為關鍵應用終端。美國主導的氮化鎵 (GaN)、碳化硅 (SiC) 和其他化合物半導體襯底是各種應用的關鍵技術。它們被廣泛用于電源管理和分配、高頻功率放大、光電子領域以及國家安全。平板顯示器半導體器件也屬于這一類。

在國家安全領域,半導體技術還必須符合在軍用溫度范圍(擴展范圍)和惡劣環境中使用的資格,包括在適當情況下用于輻射環境的技術特性。此外,還需要更嚴格和獨立的部件驗證和確認。用于汽車應用的半導體同樣必須滿足嚴格的耐久性和測試要求,以承受惡劣的環境條件(例如,極冷、極熱和極濕)。它們必須在車輛 10 到 20 年的整個預期壽命期間應對振動和沖擊,并且在測試中表現出比消費產品應用的半導體低得多的故障率,以確保它們滿足車輛安全要求。隨著車輛變得更加自主并采用越來越多的光探測和測距 (LiDAR)、聲納、雷達、視覺系統以及導航和識別技術,這些要求預計會增加并變得更加嚴格。

免責聲明:本文轉載自“王老先生的酒肆絮語”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2025 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號