服務熱線

0755-83044319

發(fā)布時間:2022-10-25作者來源:星空下的鍋包肉瀏覽:1988

2021年,全球缺芯。在國產替代的趨勢下,國內芯片企業(yè)的業(yè)績迎來了前所未有的增長。

SoC龍頭全志科技(300458),去年實現扣非凈利潤3.64億,同比大漲339.37%(SoC即系統(tǒng)級芯片,是指將系統(tǒng)關鍵部件集成在一塊芯片上,可以實現完整系統(tǒng)功能的芯片電路)!

當然,也不是所有人都像全志科技這樣逆天。同行瑞芯微(603893),2021年扣非凈利潤4.46億,同比增長63.91%。這個成績單看還不錯,但在全志科技面前,就變得不值一提了。

果然沒有對比就沒有傷害。

不過,進入2022年,這種對比結果似乎發(fā)生了反轉。全志科技業(yè)績瞬間變臉,不僅出現下滑,而且被瑞芯微全面吊打。

來源:同花順,全志科技(左)瑞芯微(右)

那么問題來了,全志科技是如何做到反勝為敗的?國產芯片群雄逐鹿,全志科技和瑞芯微,究竟誰能強勢崛起?

01

2021年,是芯片國產替代的[敏感詞]時機。這一年,有人抓住機會實現了突破,有人僅僅是在價格上實現了提升。而很顯然,全志科技是那個后者。

全志科技和瑞芯微的主業(yè),都是進行芯片設計。至于芯片制造、封裝、測試,都是通過委外完成。

從產品結構來看,全志科技和瑞芯微有很大程度的重疊。

全志科技主要產品為智能應用處理器 SoC、高性能模擬器件和無線互聯芯片;

瑞芯微主要產品為智能應用處理器芯片、數模混合芯片、接口轉換芯片、無線連接芯片及與自研芯片相關的模組產品等。

從收入規(guī)模來看,全志科技和瑞芯微也大體相當。2020年分別為15億、18.6億,瑞芯微略高一籌。

來源:公開數據

然而2021年,這種勢均力敵的局面發(fā)生了轉變。

這一年,全志科技營收同比增長37%,達20.65億。瑞芯微實現營收同比增長46%,達27.19億。二者差距進一步拉大。

不過,若僅如此,還算不上什么大問題。更關鍵的是,拆分量價來看:

瑞芯微營收增長46%,其中集成電路銷量增長了34%;

全志科技營收同比增長37%,而銷量僅增長了8%。

來源:公開數據

對比這兩組數據,可以得出兩個結論:

二者收入增速均大于銷量增速,說明2021年,芯片銷售價格均有所提升。但全志科技的價格漲幅,明顯要高于瑞芯微;

瑞芯微業(yè)績增長,主要靠銷量增加。而全志科技業(yè)績增長,則更依賴于漲價。

這也解釋了,為什么全志科技的扣非凈利潤能夠暴漲339.37%,而瑞芯微只增長了63.91%。

在價格刺激下,2021年全志科技業(yè)績大爆發(fā)。但是,從量的維度來看,全志科技的市場,幾乎沒怎么增長,而瑞芯微則實實在在的提高了市占率。

02

另外,在地區(qū)分布上,二者也出現了明顯差異。

過去,瑞芯微和全志科技都較依賴境外市場,2020年外銷收入占比均高達60%。

來源:iFinD,全志科技(上)瑞芯微(下)

不過2021年,瑞芯微的重心明顯回到了國內。

這一年,全志科技外銷、內銷收入分別同比增長了36%、38%,幾乎同步。

而瑞芯微,境外收入同比增長了5%,境內收入同比增長了108%。內銷一舉反超為外銷,成為了主要收入來源。

來源:公開數據

這種差異化選擇,造成的結果就是,在國內市場,瑞芯微競爭力,已遠勝全志科技。

2022年上半年,瑞芯微在境內收入8.34億,同比增長15%,而全志科技內銷收入只有4.5億,同比漲幅6%。單從境內來看,二者收入差距已經擴大到了一倍左右。

雖然2022年上半年,全志科技外銷比例也已下降至45.87%。但這個比例,并非是內銷收入增加,而是外銷收入銳減。

2022年上半年,全球缺芯局勢緩解后,全志科技和瑞芯微的境外收入,分別同比下降了39%、38%。

這也說明了一個道理,長遠來看,全志科技和瑞芯微的發(fā)展,始終離不開國產替代。而在國內市場,全志科技已錯失先機。

時至今日,這兩種差別走向已顯而易見。

2022年上半年,芯片熱潮回落。瑞芯微營收同比下降了9.9%,而全志科技同比下降了20.6%。

更明顯的是,2020年上半年,瑞芯微和全志科技的營收規(guī)模分別為6.7億、5.99億,都在6億左右。而到2022年上半年,這倆數據已分別變?yōu)?2.42億、8.32億。

經過2021年的分化后,全志科技已明顯落后于瑞芯微。

03

綜上來看,2021年,全志科技的業(yè)績增量,主要源于價格。瑞芯微的業(yè)績增量,主要源于銷量。

而且,瑞芯微的銷量增長,主要集中于國內市場。相較于全志科技,瑞芯微更好的抓住了國產替代的機會。

不過,瑞芯微也有自己的問題。

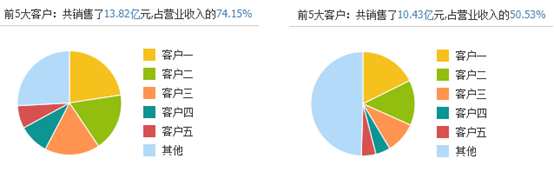

瑞芯微的下游客戶相當集中。從可查到的2020年度數據來看,其前五大客戶占比高達75%(全志科技全五大客戶占比約50%)。說明瑞芯微對大客戶的依賴程度非常高。

來源:同花順,瑞芯微2020年度數據(左),全志科技2021年度數據(右)

前面我們提過,2021年,瑞芯微芯片的提價幅度,要遠遠小于全志科技。結合客戶集中度來看,或許瑞芯微不是不想提價,而是在大客戶面前,議價權相對較低。

另外,瑞芯微的應收賬款也顯著高于全志科技。

截至2022年中,全志科技應收票據及應收賬款合計約5919萬,應收賬款周轉天數7.73天(可視為收回應收賬款的時間)。而瑞芯微高達4.23億,應收賬款周轉天數53.09天,相差7倍。

很明顯,瑞芯微給了大客戶更多資金占用的權利。結果導致,2022年上半年,瑞芯微歸母凈利潤2.72億,但經營活動產生的現金流量凈額,反而流出了1.32億。

客戶是瑞芯微成長的基礎。但如果不能成功拓展新客戶,那么在前五大面前,瑞芯微將始終缺少一些話語權。

在瑞芯微崛起的過程中,大客戶是助力,也可能成為阻力。

相關閱讀:

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

免責聲明:本文采摘自網絡,僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2025 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號