服務熱線

0755-83044319

發布時間:2024-07-12作者來源:薩科微瀏覽:1806

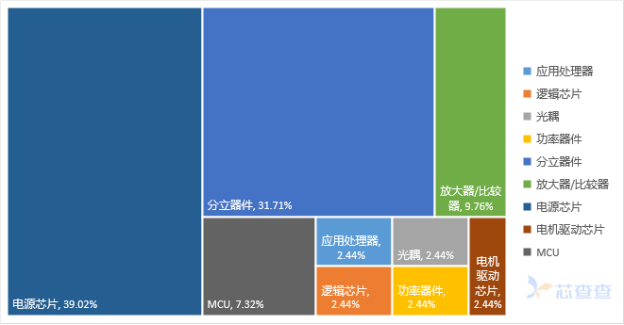

數據來源:芯查查搜索框數據整理

圖:芯查查熱搜按元器件分類占比(2024年1-6月)

元器件庫存“出清”,但模擬器件庫存周轉天數在增加

元器件庫存“出清”,但模擬器件庫存周轉天數在增加

從芯查查SaaS供應鏈波動來看,2024年初至年中,元器件整體庫存呈現下降趨勢,表明制造商、分銷、終端的庫存正在逐步調整,見下圖中[敏感詞]曲線代表的芯查查庫存指數。

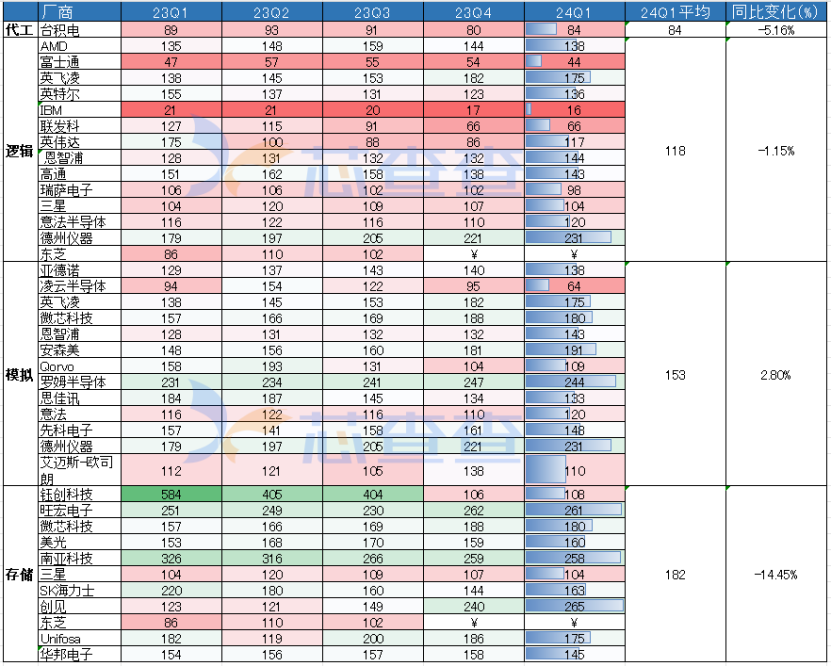

另外,根據Capital IQ,Wind,天風證券研究所的數據來看,2024年[敏感詞]季度,國際及中國臺灣代工、邏輯、存儲板塊公司的存貨周轉天數同比下降,分別為-5.16%,-1.15%,-14.45%,但是,模擬板塊公司存貨周轉天數同比小幅上升,為+2.80%。

排除農歷春節的季節性因素,模擬器件庫存周轉天數增加的原因還有其他幾點:

[敏感詞]是供應問題,例如英飛凌雖然低壓MOSFET供應充足,但是高壓MOSFET和IGBT供應緊張。3月份的時候,安森美的汽車零部件3月需求出現高峰,圖像傳感器、MOSFET和晶體管的供應最為緊張,交付周期也較長。此外,由于ADI宣布從3月15日至3月24日減緩發貨,因此,下游現有訂單有所延遲,影響程度因倉庫位置而異。盡管減緩期已正式結束,但需4周才能恢復到100%產能。

第二是原廠價格調整,例如ADI在一月份宣布其計劃對某些20年甚至更久系列的MPN進行提價,提價幅度將達到20%。地震災害是導致模擬器件庫存交期延長的另一個原因,包括2月地震引發物料替代需求和備貨。例如,村田受地震影響較大,促使TDK訂單增加。4月3日,臺灣地區發生了7.2級地震,導致許多制造商的生產出現了暫時性的中斷。

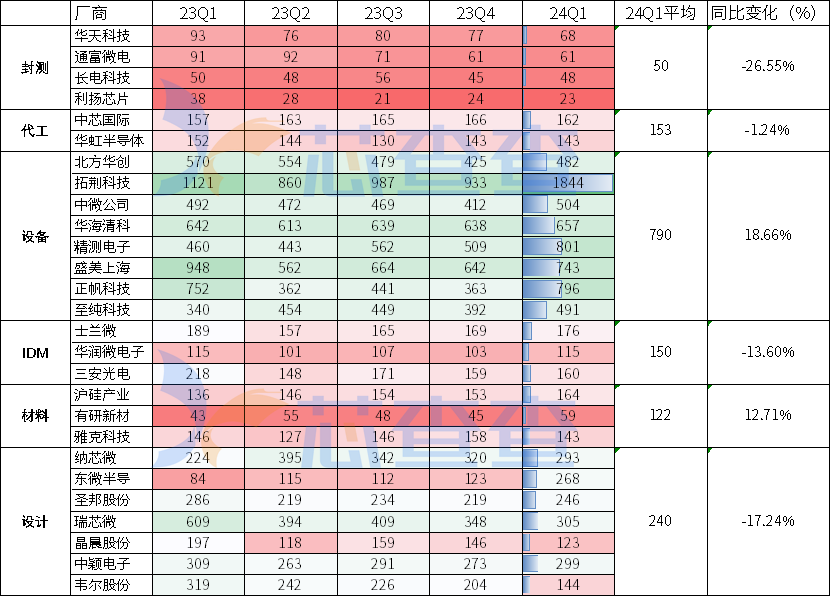

圖:中國大陸主要半導體廠商存貨周轉天數(數據來源:Wind,Capital IQ,天風證券研究所)

中國大陸封測、代工、IDM、設計板塊公司存貨周轉天數24Q1同比下降,設備、材料板塊公司存貨周轉天數同比增加。

出現這種情況,可能是由于生產計劃與市場需求不匹配或供應鏈瓶頸導致。此外,晶圓制造設備通常高度復雜且高度定制,需要較長的制造周期和安裝調試時間。新設備的研發周期和驗證周期在增加,進一步延緩了設備的出貨速度。對于成熟制程,面臨價格競爭,晶圓廠可能在投資決策上更為謹慎,影響設備投資速度。

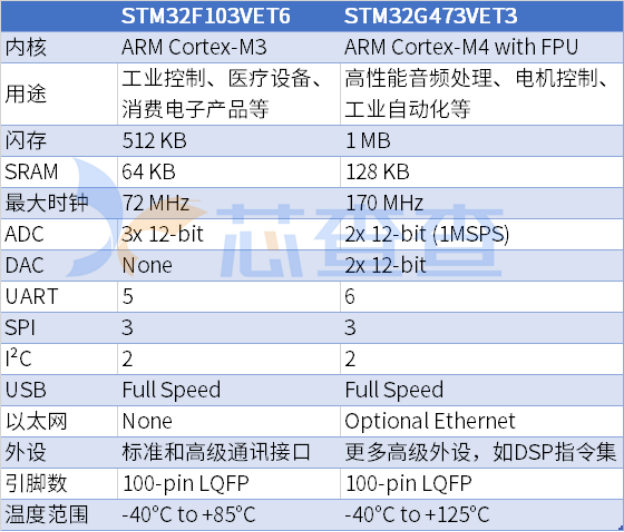

MCU:用戶偏愛意法半導體

熱搜排行前20中的MCU品牌主要是意法半導體,尤其是STM32系列,基于ARM Cortex-M內核,具有多種不同的性能等級和功能選項。分析原因在于,STM32系列通常被認為具有較高的性價比;STM32被廣泛用于開源硬件項目,如Arduino兼容的開發板,這增加了其在業余愛好者和初創公司的流行度。

圖:2款熱搜MCU型號規格對比,數據來源芯查查

存儲器件經歷漲價階段,上下游存在價格拉鋸

雖然熱搜排行中沒有存儲器件,但是作為一種在半導體銷售中占比較高的元器件,其關注度一直較高。綜合芯查查資訊來看,目前存儲器件行業存在上游晶圓廠商單方面漲價,下游與晶圓廠之間存在價格拉鋸的情況。

圖:中國半導體銷售額、全球存儲器件銷售額預測(圖源:芯查查)

在經歷了2023年存儲器件行業的低迷之后,2024年上游存儲晶圓廠迫于成本壓力尋求漲價。3月,美光宣布了第二季度20%的成本漲幅和第三季度40%至60%的成本漲幅之后,競爭也隨之大幅加劇。

產品更迭也是導致個別種類漲價,比如,三星和SK海力士宣布將在2025年停止生產DDR3產品,專注于HBM,導致DDR3的漲價。

美光的DDR4和LPDDR需求依然強勁,而且隨著供應的收緊,其需求還在不斷上漲。同時,DDR4生產的削減推動了終端客戶向DDR5過渡,擴大了對DDR5的需求。因此,制造商可能會在Q2本季度內將DDR5成本提高5%-10%,同時預計DDR3將至少增加10%。個別廠商,過去兩個季度DDR3 1G和2G的成本上漲了50%。

小結

上半年沒有特別顯著的跡象表明半導體行業在復蘇,或許“需求”才是確切表明元器件供應鏈復蘇的關鍵,盡管汽車、數據中心、智能手機等領域是帶動供應鏈回暖的驅動力,但是就模擬器件、上游原材料的供應鏈情況來看,仍然需要調整生產策略以匹配市場需求變化。上游漲價、高通脹可能導致企業支出謹慎,這些也是要關注的變化因素。

免責聲明:本文采摘自“ECAS鏈接產業”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2025 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號