服務熱線

0755-83044319

發布時間:2024-12-23作者來源:薩科微瀏覽:1464

氮化鎵龍頭大廠英諾賽科(蘇州)科技股份有限公司(以下簡稱“英諾賽科”)于今年6月正式向香港證券交易所遞交了IPO上市申請之后,12月12日晚間,根據港交所披露的信息顯示,英諾賽科已經通過上市聆訊,并披露聆訊后資料集。

根據計劃,英諾賽科將全球發售4536.4萬股H股,發售價區間為每股30.86港元至33.66港元,招股期間為2024年12月18日至12月23日,預計12月30日上市。

如果一切順利的話,英諾賽科很快將登陸港股市場,借助資本市場的力量,進一步加速自身的發展。

全球氮化鎵功率半導體龍頭:以折算氮化鎵分立器件計,累計出貨量超過8.5億顆

根據招股書顯示,英諾賽科成立于2015年12月,其是一家致力于第三代半導體硅基氮化鎵研發與產業化的高新技術企業,公司采用IDM全產業鏈模式,集芯片設計、外延生長、芯片制造、測試與失效分析于一體,可以為客戶提供不同封裝選擇的高性能及可靠的氮化鎵分立器件,產品涵蓋從低壓到高壓(15V-1200V)的氮化鎵功率器件。

氮化鎵(GaN)是一種具有高頻率和低導通電阻的寬帶隙半導體材料,為功率半導體行業持續變革的核心。

英諾賽科表示,其是全球[敏感詞]實現量產8英寸硅基氮化鎵晶圓的公司,在8英寸硅基氮化鎵核心技術和關鍵工藝領域實現了重大突破。相較于6英寸硅基氮化鎵晶圓,英諾賽科的8英寸量產技術使晶圓晶粒產出數增加80%,單一器件成本降低30%。同時,英諾賽科還是全球[敏感詞]具備產業規模提供全電壓譜系的硅基氮化鎵半導體產品的公司,擁有全球[敏感詞]的8英寸硅基氮化鎵晶圓的生產能力。

截至2024年6月30日,英諾賽科氮化鎵晶圓總產能已經達到了每月12,500片晶圓,在全球氮化鎵功率半導體市場居于領先地位。英諾賽科的產品良率高于95%,亦高于其他氮化鎵功率半導體制造公司的平均產品良率(約90%至95%)。

英諾賽科的產品覆蓋各種應用,包括消費電子產品、可再生能源及工業應用、汽車電子以及數據中心。客戶包括領先的半導體制造服務供應商、專門從事可再生能源技術的高科技公司以及汽車OEM的一級供應商。

招股書顯示,目前,英諾賽科已向中國和海外(主要包括亞洲及歐洲)約140名客戶提供氮化鎵產品。截至2024年6月30日,以折算氮化鎵分立器件計,英諾賽科累計出貨量已經超過8.50億顆。

通過長期致力于研發,英諾賽科在硅基氮化鎵工藝技術方面也占據市場領先地位。截至2023年12月31日,英諾賽科在全球有約319項專利及430項專利申請,涵蓋芯片設計、器件結構、晶圓制造、封裝及可靠性測試等關鍵領域。

從市場地位來看,2023年,英諾賽科的全球市場收入為人民幣592.7百萬元,中國市場收入為人民幣534.8百萬元。按照弗若斯特沙利文的數據,英諾賽科分別占2023年全球功率半導體市場及中國功率半導體市場份額的0.2%及0.4%。相比之下,全球[敏感詞]的功率半導體廠商英飛凌的市場份額則高達17.9%。排名第十的聯發科份額也有2.3%。

但是,需要指出的是,這前十大功率半導體器件廠商并非純粹的第三代功率半導體器件廠商,目前硅基功率半導體器件仍是他們重要的營收來源。

如果僅看氮化鎵器件市場,根據弗若斯特沙利文的數據,英諾賽科在全球氮化鎵功率半導體企業中排名[敏感詞],市場份額高達33.7%。

營收持續倍增,虧損持續收窄

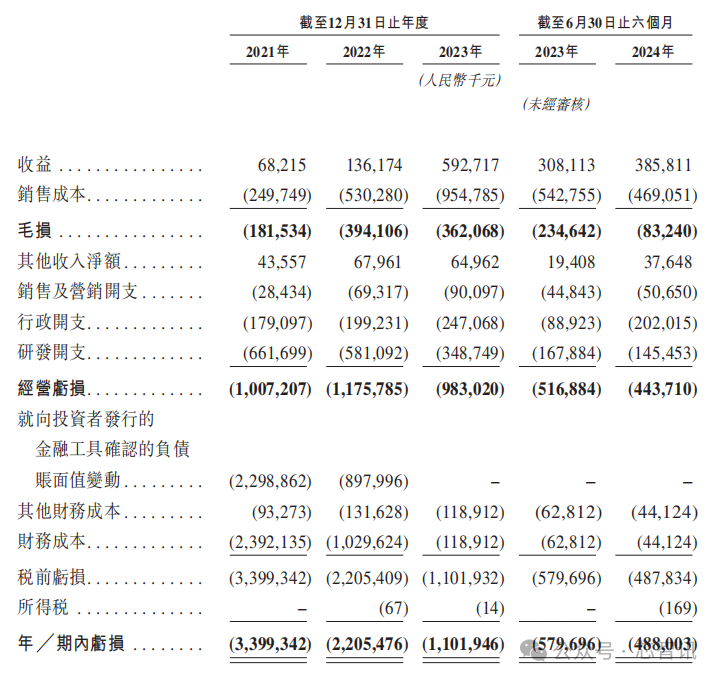

招股書顯示,2021年、2022年、2023年和2024年上半年,英諾賽科實現收入分別是6821.5萬元、1.36億元、5.93億元和3.86億元,呈現持續倍增態勢;同期分別虧損34億元、22.05億元、11.02億元和4.88億元,虧損額持續收窄,累計虧損額近72億元;經調整凈虧損分別為10.81億元、12.77億元、10.16億元和3.78億元,合計虧損37.74億元。經營活動所用現金凈額分別是5.62億元、9.36億元、5.94億元和1.56億元。

對于近三年持續虧損的原因,英諾賽科稱,主要是由于生產設備大幅折舊、大額研發開支、銷售及營銷開支的不斷增加導致。

英諾賽科表示,“盡管我們預計2024年將產生凈虧損、經調整凈虧損(非香港財務報告準則計量)及經營現金流出凈額,但隨著規模經濟不斷增長、嚴謹的成本控制措施以及經營效率持續改善,我們預計利潤率將大幅提升,并推動我們的長期持續盈利。”

各項業務營收持續暴漲,海外營收逐步增長

從營收結構來看,英諾賽科來自氮化鎵分立器件及氮化鎵集成電路的營收由2021年的2780萬元增至2023年的1.921億元,復合年增長率為163.0%。2024年上半年,營收更是增長到了1.384億元,同比暴漲141.6%。

英諾賽科來自氮化鎵晶圓的收益由2021年的3940萬元增至2023年的2.087億元,復合年增長率高達130.1%。2024年上半年,營收增長至1.389億元,同比增長51.6%。

英諾賽科還于2023年開始銷售氮化鎵模組,并于該年度取得1.904億元。在2024年上半年,取得了1.065億元收入。

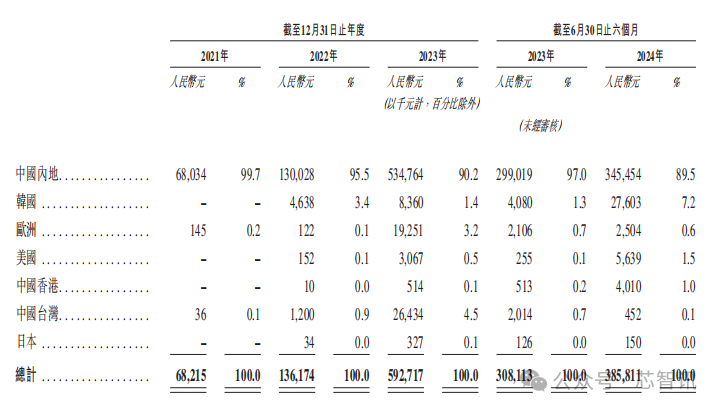

從收入的區域來源看,2023年英諾賽科境外銷售收入5795萬元,占同期總收入的9.8%,中國內地銷售收入占比高達90.2%。累計向約100名境內外客戶提供了氮化鎵產品。

2024年上半年,英諾賽科來自境外的銷售收入占比增加到了10.5%,銷售金額達到了4040萬元。其中,增長[敏感詞]的國家是韓國,占比提升到了7.2%,金額達2760.3萬元。來自中內地的占比雖然略微降低到了89.5%,但是銷售額達到了約3.45億元,同比增長約15.5%。

研發投入有所降低,已進展至大規模生產階段

產品設計、開發、創新和迭代往往是一個復雜、耗時且成本高昂的過程,涉及大量的研發投資,且無法保證投資回報。英諾賽科于2021年、2022年、2023年及2024年上半年的研發開支分別為6.617億元、5.811億元、3.487億元和1.455億元(2023年上半年為1.679億元)。

可以看到,英諾賽科近年來研發開支雖然保持了一定的規模,但呈現逐步降低的態勢。對此,英諾賽科解釋稱,主要是公司自2022年第二季度起,從研發階段進展至大規模生產階段,工程測試開支減少,以及雇員開支減少所導致的。

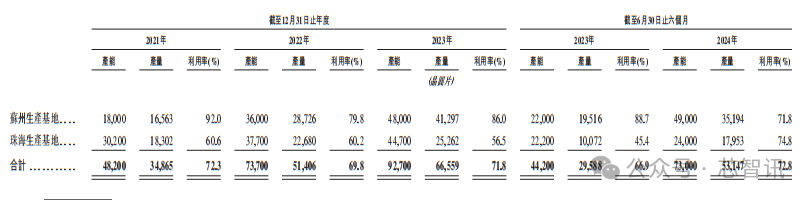

具體來看,在2023年,英諾賽科氮化鎵晶圓總產能為9.27萬片/月,產量為6.66萬片左右,產能利用率為71.8%。其中,蘇州生產基地2023年產能為4.8萬片/年,產量為4.13萬片左右,產能利用率為86%;珠海生產基地2023年產能為4.47萬片,產量為2.5萬片左右,產能利用率為56.5%。

其中,英諾賽科蘇州工廠截至2024年6月30日止六個月降低到了71.8%(去年同期為88.7%),這主要是由于英諾賽科將該廠的產能擴大到了49,000片,以滿足未來客戶不斷增長的需求。

珠海生產基地2023年的產能利用率相比之前降低,主要是由于蘇州生產基地的產能增強,逐步承接大部分低壓硅基氮化鎵晶圓的生產。而截至2024年6月30日止六個月產能利用率提升到了74.8%(去年同期為45.4%),主要由于的氮化鎵晶圓產品需求增加。

招股書顯示,在初步研發階段,公司已分配大量資源來開發專有技術,包括8英寸硅基氮化鎵晶圓生產及設計技術,經驗證后,該等技術有望產生長期成果。隨著不斷完善技術及流程以及擴大產能,研發投資開始轉化為日益增長的商業成功。

英諾賽科預計,不久將來通過持續收入增長、規模經濟增長及經營杠桿有所改善下提高財務表現及實現盈利。后續,計劃采取推動全球氮化鎵生態發展并提升市場滲透率、擴大氮化鎵產品組合及客戶群、加大產能擴張、持續研發并夯實技術壁壘及實施全球化戰略等戰略。

對五大客戶依賴持續降低,供應鏈基本完成國產化

英諾賽科的大部分收入來自主要客戶,主要包括領先的半導體制造服務供應商、專注于新能源技術的高科技公司以及汽車OEM的一級供應商。招股書顯示,2021年、2022年、2023年及2024年上半年,來自公司[敏感詞]客戶的收入分別為0.22億元、0.14億元、1.9億元和1.04億元,占其同期總收入的32.7%、10.2%、32.1%和27.1%。而來自公司五大客戶的總收入分別占其同期總收入的63.5%、39.7%、56.3%和49.1%,呈現持續降低的趨勢。這也反映了英諾賽科對于前五大客戶的依賴程度也在持續降低。

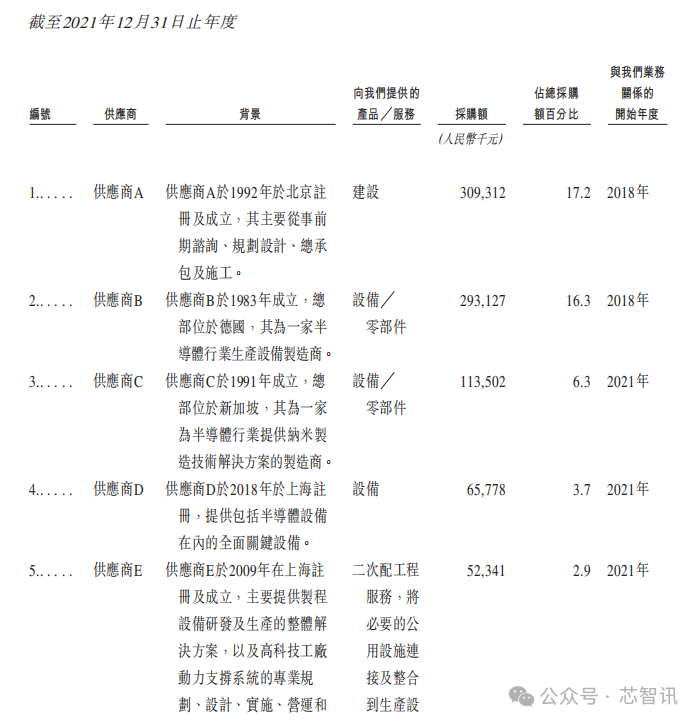

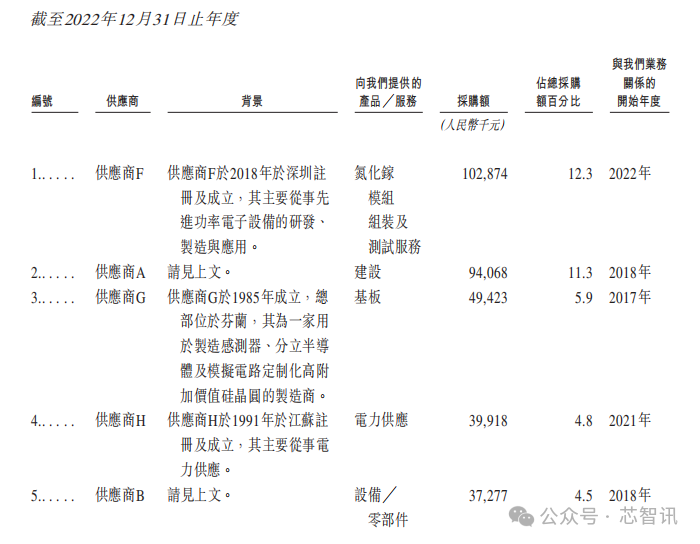

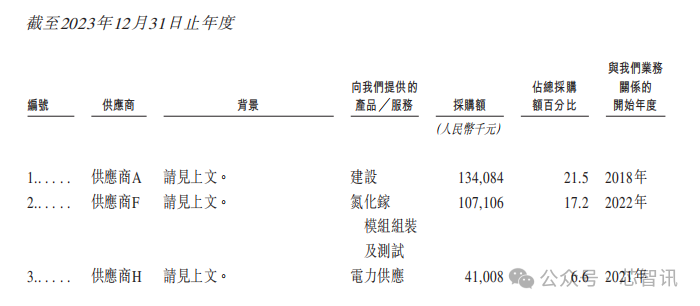

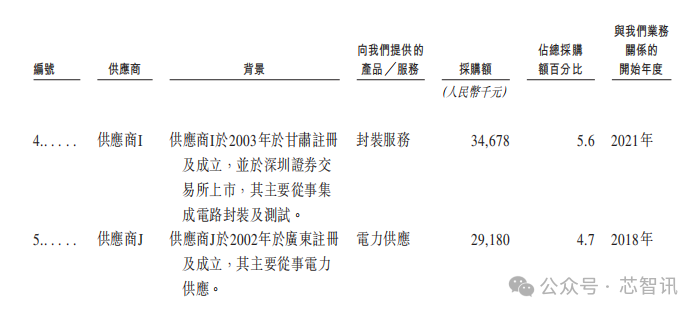

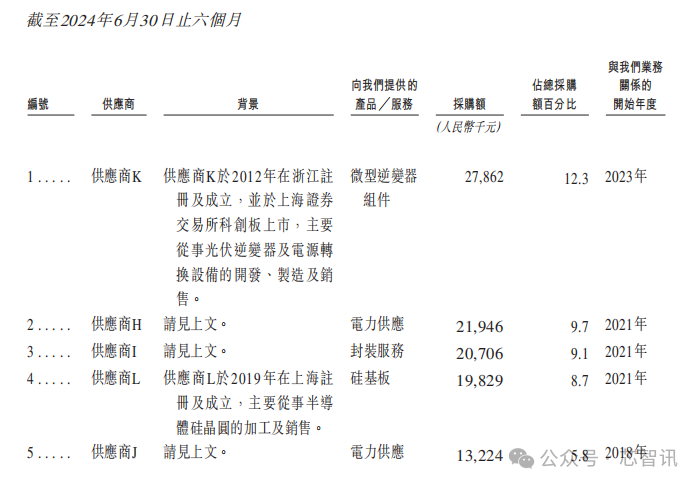

英諾賽科對于外部供應商也存在一定的依賴,主要包括建設服務、設備及封裝、測試及組裝服務的供應商。招股書顯示,截至2021年、2022年、2023年及2024年上半年,英諾賽科向各[敏感詞]供應商采購的采購額占其各期的總采購額的占比分別為17.2%、12.3%、21.5%及12.3%。同期,英諾賽科向五大供應商采購的采購額占其相應期間總采購額的46.4%、38.8%、55.6%及45.6%。

另外,從近幾年來英諾賽科的前五大供應商的來源變化看,在2021年時有兩家境外供應商,而自2023年開始,已經全部都是境內供應商,這也意味著英諾賽科的供應鏈已經基本完成了國產化。

擬募資擴大氮化鎵產能

此次港股IPO募資,英諾賽科擬將募資中約60%用于擴大8英寸氮化鎵晶圓產能、購買及升級生產設備及機器及招聘生產人員;約20%用于研發及擴大產品組合,以提高終端市場(如消費電子、可再生能源及工業應用、汽車電子及數據中心)中氮化鎵產品的滲透率;約10%用于擴大氮化鎵產品的全球分銷網絡;約10%用于營運資金及其他一般公司用途。

英諾賽科認為,隨著公司業務及收入增長,其預期將受惠于規模經濟增長,繼而令毛利及毛利率顯著改善,“預計我們的毛利率將在不久的將來顯著改善并實現正毛利”。

英諾賽科指出,隨著產品出貨量增加及規模經濟增長,折舊(作為固定成本是銷售成本的重大部分)按每件產品的出貨成本計預計將大幅攤薄;公司亦預計其運營成本(主要包括封裝及測試、材料及能源)占收入的比例將繼續得到優化。

英諾賽科還計劃提高經營杠桿,將有效管理開支占總收入的百分比,并預期通過規模經濟效益及增強經營杠桿來提高利潤率。“隨著我們擴大業務規模、規模經濟增長、提高經營杠桿及更有效管理營運資金,我們預期經營現金流入凈額將進一步改善,將在不久將來實現經營現金流入。”

專利侵權訴訟不構成任何重大不利影響

英諾賽科在招股書中提到,通過長期致力于研發,英諾賽科在8英寸硅基氮化鎵工藝技術方面占據市場領先地位。截至2024年6月30日,英諾賽科在全球有約319項專利及430項專利申請,涵蓋芯片設計、器件結構、晶圓制造、封裝及可靠性測試等關鍵領域。

不過,招股書也顯示,英諾賽科正面臨兩名競爭對手——宜普電源轉換公司(EPC)及英飛凌針對其若干產品潛在知識產權侵權提出的如干訴訟,并且涉及美國、德國多地。目前,這些訴訟事項當中的多項仍處于相對較早階段,若判決不利,公司可能會被禁止上產或銷售侵權產品、或責令支付金錢賠償。

今年11月8日,英諾賽科宣布,美國國際貿易委員會(ITC)2024年11月7日發布的337調查終裁決定顯示,英諾賽科沒有侵犯EPC的US'508號專利英諾賽科的客戶將其產品進口到美國的合法性不受英諾賽科和宜普電源轉換公司之間正在進行的專利糾紛的影響。

編輯:芯智訊-浪客劍

免責聲明:本文采摘自“芯智訊”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2025 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號